RethinkX

RethinkXKapazitätsfaktor: RehtinkX beschreibt Finanzblase durch falsche Bewertung fossiler Vermögensanlagen.

Werden die Stromgestehungskosten von Kohle-, Erdgas-, Kern- und Wasserkraftwerken seit mindestens einem Jahrzehnt von Entscheidungsträgern und Investoren massiv unterschätzt? Genau diese These stellt Disruptions-Experte Tony Seba in einer neuen Untersuchung auf. Demnach würden nahezu alle Analysten den sogenannten Kapazitätsfaktor entsprechender Kraftwerke nicht nur unrealistisch hoch ansetzen, sondern auch bis 2040 auf dieser Höhe belassen. Jetzt ruft Seba die Analysten zum Handeln auf, um die Crash-Gefahr durch fossile Vermögenswerte zu reduzieren.

Für die Studie hat Seba mit seinem Team historische Daten ausgewertet. Demnach zeigen die Untersuchungen, dass unpräzise Schätzungen der Stromgestehungskosten für Kohle-, Erdgas, Kern- und Wasserkraftwerke zur Steuerung zukünftiger Investitionen verwendet wurden - und damit den Strommarkt massiv verzerrt haben. Im Ergebnis droht aus Sicht Sebas eine wachsende globale Finanzblase rund um konventionelle Kraftwerke, die eine ähnliche Dynamik entfalten könnte wie die Immobilienblase bei Subprime-Hypotheken, die 2007 zur globalen Finanzkrise führte.

Der Unterschied zwischen den realen Kosten und den fehlerhaft kalkulierten Stromgestehungskosten, die auf den konventionellen Strommärkten verwendet werden, führt dazu, dass die Analysten die Kosten pro Kilowattstunde Energie um bis zu 400 Prozent unterschätzen, so Tony Seba im aktuellen RethinkX-Report.

Kapazitätsfaktor als kritische Größe

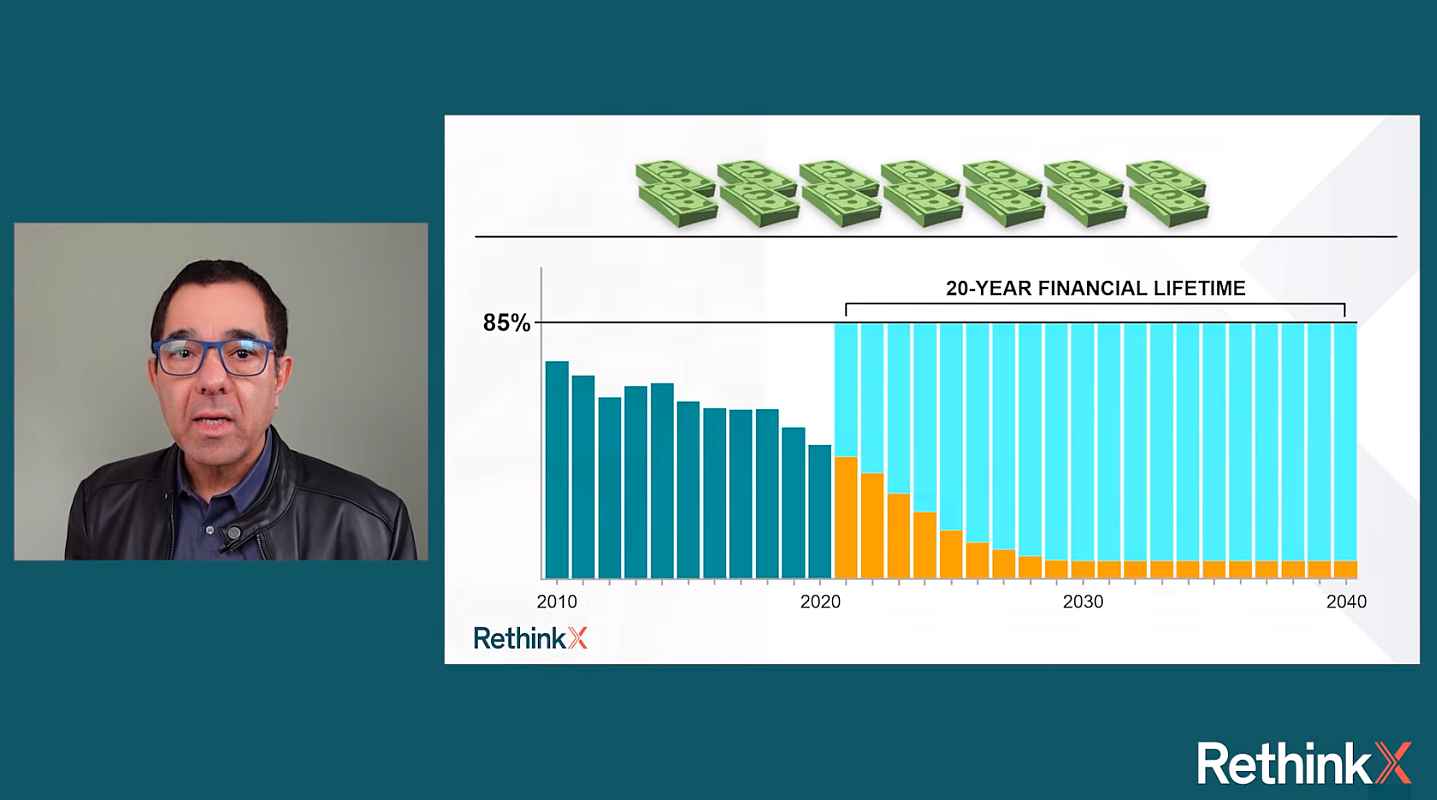

Entscheidend für die Abweichungen ist nach Einschätzung der Forscher die fehlerhafte Kalkulation des sogenannten Kapazitätsfaktors. Diese Größe gibt an, wie viel Prozent der maximal möglichen Energie ein Kraftwerk tatsächlich innerhalb eines Jahres erzeugen und verkaufen kann.

Die Analysten der Internationalen Energieagentur, der Wallstreet und vieler weiterer relevanter Institutionen schätzen den Kapazitätsfaktor gleich auf doppelte Weise falsch ein:

- Einerseits wird beispielsweise der Kapazitätsfaktor für Kohle in den USA mit 85 Prozent angegeben. Die reale Größe auf Basis aktueller Marktdaten liegt laut Tony Seba bei 40 Prozent.

- Andererseits wird dieser unrealistisch überhöhte Kapazitätsfaktor als Konstante für die kommenden Jahrzehnte angesetzt. Aufgrund der disruptiven Entwicklung, ausgelöst durch Solar, Wind und Batterien, gibt es aber überwältigende Beweise dafür, dass der Kapazitätsfaktor auf 10 oder gar 0 sinken wird.

Korrigiert man die Stromgestehungskosten für Kohle durch die realen Daten des Kapazitätsfaktors, liegen diese bei 32,4 Cent pro Kilowattstunde - das ist mehr als das Vierfache dessen, was die Analysten der amerikanischen EIA angeben: 7,6 Cent.

Diese Fehleinschätzungen führt dazu, dass die Stromgestehungskosten fossiler Energieerzeugung viel zu niedrig angesetzt wird. Viel schlimmer noch: Der Abstand zwischen realen Größen und genutztem Kapazitätsfaktor als zentralem Element zur Berechnung der Stromgestehungskosten, wird kontinuierlich größer. Bedeutet: Es werden Investitionen etwa durch Pensionsfonds oder andere Investoren getätigt, die definitiv nicht mehr lukrativ sein können.

„Mindestens ein Jahrzehnt lang haben Mainstream-Energieanalysten reale Marktdaten ignoriert. Infolgedessen wurden weltweit mehr als 2,2 Billionen Dollar in konventionelle Kraftwerke investiert, die zum Teil auf falschen Annahmen über die künftige Leistung und damit die Stromkosten basierten, und diese Zahl steigt weiter“, sagte Seba.

„Was mit der Kohle als Folge des Erdgases geschah, geschieht jetzt mit allen konventionellen Kraftwerken als Folge der schnell zunehmenden Einführung von Solar-, Wind- und Batteriestrom mit Grenzkosten nahe Null - aber aufgrund der fehlerhaften Annahmen, die den Stromgestehungskosten zugrunde liegen, wissen Regierungen, Investoren und Strompreiszahler das vielleicht nicht. Stattdessen könnten sie weiterhin Billionen in Anlagen versenken, die zunehmend wertlos werden - auf Kosten der Steuerzahler und möglicherweise unserer Rentenfonds.“

Erdgas: Im Jahr 2010 ging die EIA bei den Stromgestehungskosten für Erdgaskraftwerke von einem unrealistisch hohen und konstanten Kapazitätsfaktor von 87 Prozent für die gesamte 20-jährige technische Lebensdauer der Anlage aus, während der tatsächliche Kapazitätsfaktor für Erdgaskraftwerke in den USA aufgrund von Fracking und der Verdrängung von Kohle von 44 Prozent im Jahr 2010 auf 58 Prozent im Jahr 2020, aber niemals auf 87 Prozent gestiegen ist. Die EIA meldete für neu gebaute Gaskraftwerke, die 2020 in Betrieb gehen, Stromgestehungskosten von 3,8 Cent pro kWh, obwohl die korrekten Stromgestehungskosten im Jahr 2020 bei 6,2 Cent pro kWh lagen - mehr als 60 Prozent höher als die aktuelle EIA-Schätzung.

Wasserkraft: Im Jahr 2010 ging die EIA bei den Stromgestehungskosten für Wasserkraftwerke von einem unrealistisch hohen und konstanten Kapazitätsfaktor von bis zu 70 Prozent für die gesamte Lebensdauer der Anlage aus. Tatsächlich ist der tatsächliche Kapazitätsfaktor für Wasserkraftwerke in den USA leicht von 38 Prozent im Jahr 2010 auf 42 Prozent im Jahr 2020 gestiegen, hat aber zu keinem Zeitpunkt in den letzten zehn Jahren 50 Prozent überschritten. Korrigiert man diese Diskrepanz und berücksichtigt den wahrscheinlichen Rückgang des Kapazitätsfaktors in den 2020er und 2030er Jahren, so ergeben sich LCOE von 17,5 Cent pro kWh, was dreimal so hoch ist wie die von der EIA angegebenen LCOE von 5,3 Cent pro kWh.

Seba ruft Akteure zum Handeln auf

Wenn die fehlerhaften LCOE-Annahmen nicht korrigiert werden, könnte diese globale Finanzblase in den nächsten zehn Jahren um mehrere Billionen Dollar anwachsen, da die Kosten für Solar-Wind-Batterien (SWB) weiter dramatisch sinken und konventionelle Kraftwerke überflügeln, deren Leistung weiter sinkt, während die Kosten weiter steigen.

Da wettbewerbsfähige Stromgroßhandelsmärkte in der Regel bei oder nahe den Grenzkosten für Strom abrechnen, erreichen die Auktionspreise in Regionen wie Kalifornien, Texas und Deutschland, die SWB schon früh eingeführt haben, jetzt regelmäßig negative Werte oder fallen sogar in den negativen Bereich. Verluste aus dem Verkauf von Strom zu Null- oder Negativpreisen werden die Störung konventioneller Kraftwerke beschleunigen, so dass es immer schwieriger wird, deren Kosten zu decken.

Kürzlich hatten Seba und andere Top-Forscher einiger weltweit führender Forschungsinstitute eine gemeinsame Erklärung herausgegeben, die von Dutzenden herausragender Wissenschaftler unterzeichnet wurde und in der unmissverständlich festgestellt wird, dass der Übergang zu einem System mit 100 Prozent erneuerbaren Energien nicht nur möglich ist, sondern auch billiger sein wird als jedes andere System und viel schneller erfolgen kann, als die herkömmliche Meinung glaubt.

Basierend auf konservativen Annahmen über die Geschwindigkeit des Umbruchs (die nach Ansicht der Autoren viel schneller sein wird) und die sinkenden Kapazitätsfaktoren für Kohle, Gas, Kern- und Wasserkraft, zeigt eine sich dramatisch vergrößernde Kluft zwischen den realen Kosten konventioneller Kraftwerke und den vorherrschenden LCOEs, die zukünftige Investitionen antreiben können.

Basierend auf der konservativen Prognose, dass die Kapazität für jede konventionelle Technologie bis 2035 auf 10 Prozent sinkt, und unter Änderung nur des Kapazitätsfaktors in der Stromgestehungskosten (LCOE)-Berechnung, kommt der Bericht zu folgenden Ergebnissen:

- Kohle: Bis 2030 liegen die korrigierten LCOE bei 65 Cent pro kWh - neunmal höher als die von der EIA geschätzten LCOE von 7,5 Cent pro kWh.

- Erdgas: Bis 2030 liegen die korrigierten Stromgestehungskosten bei 18 Cent/kWh - 4,5 Mal höher als die von der EIA geschätzten Stromgestehungskosten von 4,1 Cent/kWh.

- Kernenergie: Bis 2030 liegen die korrigierten Stromgestehungskosten bei 105 Cent/kWh - 13,5 Mal höher als die von der EIA geschätzten Stromgestehungskosten von 7,8 Cent/kWh.

- Wasserkraft: Bis 2030 liegen die korrigierten Stromgestehungskosten bei 49 Cent/kWh - 9-mal höher als die von der EIA geschätzten Stromgestehungskosten von 5,3 Cent/kWh.

Bei der Berechnung des Kapazitätsfaktors bis 2040 verwendeten die Autoren tatsächliche historische Kapazitätsfaktordaten, Daten und Parameter der EIA und berechneten die LCOE mit einem dynamischen, abnehmenden Kapazitätsfaktor (d. h. Auslastungsgrad) neu, anstatt mit einem unrealistisch hohen und konstanten Kapazitätsfaktor jedes Jahr bis 2040, wie die EIA und andere Mainstream-Analysten annehmen.

„Die Gesamtkosten eines neuen Solar- oder Windkraftwerks liegen bereits unter den reinen Betriebskosten der konventionellen Erzeugung wie Gas, Kohle und Atom. Das heißt, selbst wenn der Bau eines konventionellen Kraftwerks nichts kostet, ist es - allein auf Basis der Betriebskosten - immer noch teurer als ein Solar- oder Windkraftwerk“, so Seba.

„Und dennoch könnten die unrealistischen, aber leicht zu korrigierenden Stromgestehungskosten die Investitionen in konventionelle Energie weiter antreiben. Sobald die Divergenz zwischen den falschen Stromgestehungskosten und den realen Stromgestehungskosten von den etablierten Unternehmen nicht mehr geleugnet werden kann, werden die Finanzmärkte schnell reagieren und Billionen, die von Pensions-, Renten- und Stiftungsfonds investiert wurden, könnten wertlos werden.“

„Die Entscheidungsträger können jetzt handeln, um diese Marktverzerrung zu korrigieren und Millionen von Bürgern zu schützen, die ihre Rentenersparnisse, die in solche Investitionen fließen, verlieren könnten. Strompreis- und Steuerzahler werden darunter leiden, dass die langfristigen Verpflichtungen, die Regulierungsbehörden und öffentliche Versorgungskommissionen in ihrem Namen eingehen, sie weiterhin an zunehmend nicht wettbewerbsfähige konventionelle Energie binden. Der erste Schritt besteht darin, die unrealistischen Annahmen über den Kapazitätsfaktor von Kraftwerken zu korrigieren“, so Seba abschließend.

Die ganze Studie „The Great Stranding: How Inaccurate Mainstream LCOE Estimates are Creating a Trillion-Dollar Bubble in Conventional Energy Assets“ (Wie ungenaue Mainstream-LCOE-Schätzungen eine Billionen-Dollar-Blase in konventionellen Energieanlagen erzeugen) von RethinkX kann hier heruntergeladen werden.

Wenn ich mir die Tendenz der Stromkonzerne zum Ausgliedern und Verkaufen von konventionellen Kraftwerken so anschaue, dann wissen die ziemlich genau Bescheid. Die wollen nur noch schnell ihre giftigen Assets abstoßen. Ich sage nur Uniper, oder Buffets kürzlicher Deal:

https://www.google.com/amp/s/www.cnbc.com/amp/2020/07/05/warren-buffetts-berkshire-buys-dominion-energy-natural-gas-assets-in-10-billion-deal.html

https://de.m.wikipedia.org/wiki/Uniper

Naja, aber dann gibt es immer noch Käufer, die womöglich auf Basis falscher Annahmen investieren. Und genau daraus geht die Blase hervor.

Da sind wir uns einig – ich wollte mit der Aussage auch eher die Stromkonzerne kritisieren, dass sie dieses Wissen verheimlichen, als die Argumente für eine Blase zu entkräften. Die Gefahr einer Blase ist sicherlich da und z.B. Buffet läuft da voll rein. Einige Rentenfonds haben sich schlauer Weise ein De-Investment von fossilen Energien verordnet (ebenso wie viele Banken und Finanzinstitute, z.B. Black Rock), aber es gibt leider noch genug Kleinanleger und Rentenfonts, die das nicht auf dem Schirm haben.

Vor allem um die ganzen Index-Fonds-ETF-Sparer tut es mir jetzt schon leid. Energiekonzerne und Fossile Energie Förderer sind in fast allen Indizes noch stark vertreten. Dagegen helfen auch die SRI-Varianten wenig – da bekommt man schon einen guten Score, wenn man nett zu seinen Mitarbeitern ist (Aufstiegschancen, Inklusion usw.)…